Introdução

Você já se perguntou se o dinheiro público está sendo bem planejado e executado?

Uma das principais ferramentas para responder essa pergunta é o Balanço Orçamentário — um demonstrativo que revela, de forma clara, o planejamento e a execução das receitas e despesas do governo.

Neste artigo, vamos explicar de forma simples:

- O que é o Balanço Orçamentário

- Como ele funciona

- Como interpretar seus dados

- E por que ele é fundamental para a gestão pública eficiente

O que é o Balanço Orçamentário?

O Balanço Orçamentário é um demonstrativo contábil que compara:

➡️ Receitas previstas vs. receitas arrecadadas

➡️ Despesas autorizadas vs. despesas executadas

➡️ Receitas Arrecadadas menos Despesas executadas

Ou seja, ele mostra se o governo:

- Arrecadou o que esperava

- Gastou conforme o planejado

- Obteve Déficit ou Superávit Orçamentário

Esse relatório é obrigatório e faz parte da prestação de contas dos entes públicos.

Como funciona na prática?

O Balanço Orçamentário é estruturado em três grandes partes:

Receitas

- Previsão inicial (LOA)

- Previsão atualizada

- Receita arrecadada

Despesas

- Dotação inicial

- Dotação atualizada

- Despesas empenhadas

- Despesas liquidadas

- Despesas pagas

Resultados Orçamentários

- Resultados das Receitas (Receitas Previstas menos Receitas Arrecadadas)

- Resultado das Despesas (Despesas Autorizadas menos Despesas Realizadas)

- Resultado Orçamentário (Receitas Arrecadadas menos Despesas Realizadas

Observação importante: Durante o exercício para os cáculos dos resultados são utilizadas as despesas liquidadas e ao final do exercício são as despesas empenhadas.

- 💡 Fases da Despesas

- Empenhado: valor reservado

- Liquidado: produto ou serviço entregue

- Pago: dinheiro saiu do caixa

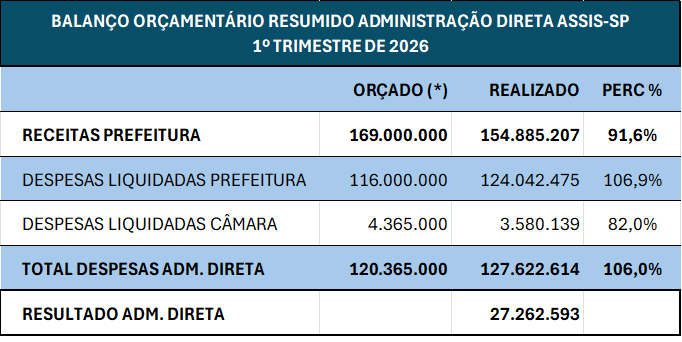

Resultados da Administração Direta de Assis, SP no 1º Trimestre de 2026

(*) Importante: A previsão orçamentária do 1º Trimestre reflete o comportamento desse período em relação ao total do ano. Historicamente nas cidades de médio porte, no 1º Trimestre, as receitas respondem por 28% da Arrecadação Anual, enquanto as despesas equivalem a 20% das despesas anuais. Na Câmara Municipal o orçado do trimestre equivale ao duodécimo multiplicado por três.

Estes valores em cada município constam no “Relatório de Programação Financeira e Cronograma de Desembolso” que deve ser publicado 30 dias após a promulgação da LOA. A publicação desse demonstrativo é obrigatória pela LRF (Art. 8º), porém no Portal da Transparêcia de Assis não o encontramos.

Ao analisar os resultados de Assis alguns pontos são essenciais:

1️⃣ Execução da Receita

- A arrecadação está próxima da previsão? Foi arrecadado o equivalente a 91,6% do orçado.

- Houve frustração de receita? Sim, o valor arrecadado deveria ser igual ou maior que o orçado.

👉 Isso pode indicar problemas econômicos ou falhas de planejamento.

2️⃣ Execução da Despesa

- O governo está gastando mais ou menos do que o previsto? Sim, gastou 6% a mais que o valor autorizado na Lei Orçamentária.

- Há excesso de despesas? Sim as depesas realizadas devem ser menores ou iguais aos valores autorizados. No 1º Trimestre já está se utilizando de recursos dos próximos trimestres.

👉 Pode indicar risco fiscal ou necessidade de ajuste.

3️⃣ Resultado Orçamentário

- Superávit → arrecadou mais do que gastou? Sim, foi obtido um superávit de 27, 2 Milhões de Reais. Porém devemos olhar com prudência esses números, pois a tendência é que as despesas aumentem ao longo do ano, principalmente em novembro e dezembro e as receitas apresentem resultados menores que no 1º Trimestre.

Como exemplo podemos citar os resultados do 1º Trimestre de 2025. onde se obteve um superávit de 35,7 Milhões de Reais no 1º Trimestre e ao final do ano o Déficit da Execução Orçamentária foi de 37 Milhões de Reais.

👉 Esse é um dos indicadores mais importantes da saúde fiscal.

Por que o Balanço Orçamentário é tão importante?

✔️ 1. Transparência pública

Permite que qualquer cidadão acompanhe como o dinheiro está sendo utilizado.

✔️ 2. Controle da gestão

Ajuda gestores a corrigirem desvios e tomarem decisões mais eficientes.

✔️ 3. Planejamento financeiro

Permite avaliar se o orçamento foi realista ou precisa de ajustes futuros.

✔️ 4. Base para fiscalização

Órgãos de controle utilizam esse demonstrativo para auditorias e análises.

✔️ 5. Cumprimento da responsabilidade fiscal

É essencial para atender às regras da Lei de Responsabilidade Fiscal (LRF).

Aplicação prática: análise de dados municipais

Ao analisar o Balanço Orçamentário de um município, é possível identificar:

- Se o município está arrecadando bem seus tributos

- Se há dependência de transferências

- Se os gastos estão sob controle

- Se existe equilíbrio fiscal

💡 Isso transforma dados técnicos em informação estratégica para a população.

Por que você deveria acompanhar isso?

Porque o Balanço Orçamentário responde uma das perguntas mais importantes:

👉 O dinheiro público está sendo bem administrado?

E mais:

- Ajuda cidadãos a cobrarem melhores políticas públicas

- Fortalece a democracia

- Aumenta a eficiência da gestão

Conclusão

O Balanço Orçamentário não é apenas um relatório técnico.

Ele é uma ferramenta poderosa de:

- Transparência

- Controle

- Planejamento

- Responsabilidade

Quanto mais pessoas entenderem esse demonstrativo, maior será a qualidade da gestão pública.