Na gestão pública, o balanço orçamentário desempenha um papel fundamental no controle e na transparência das finanças do governo. É por meio desse instrumento que se pode avaliar a saúde financeira de um órgão público, identificar possíveis desequilíbrios e tomar medidas corretivas para garantir o equilíbrio das contas.

O que é o Balanço Orçamentário?

O balanço orçamentário é um relatório contábil que apresenta as receitas e despesas de um órgão público em um determinado período. Ele mostra de forma clara e objetiva a situação financeira do governo, permitindo uma análise detalhada das movimentações de recursos.

Esse relatório é dividido em duas partes: a primeira apresenta as receitas, ou seja, as entradas de recursos para o governo. Isso inclui impostos, taxas, contribuições e outras fontes de receita. A segunda parte mostra as despesas, ou seja, os gastos realizados pelo governo para cumprir suas obrigações e fornecer serviços públicos à população.

É importante ressaltar que o balanço orçamentário não se limita apenas a apresentar os valores das receitas e despesas. Ele também fornece informações sobre o cumprimento das metas estabelecidas no planejamento financeiro, permitindo uma análise comparativa entre o que foi previsto e o que foi realizado.

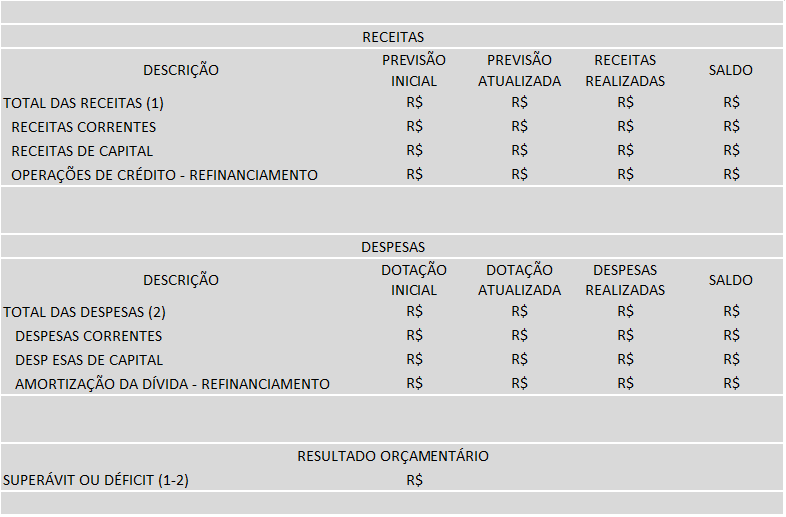

Estrutura Simplificada do Balanço Orçamentário

- Total das Receitas = Receitas Correntes + Receitas de Capital + Operaçõies de Crédito e Refinanciamento

- Receitas Correntes: Referem-se aos recursos financeiros que o governo obtém para financiar suas operações rotineiras e despesas correntes. Exemplo: Receitas Tributárias

- Receitas de Capital: referem-se aos recursos financeiros obtidos pelo governo para financiar investimentos em ativos de longo prazo e outros gastos de capital. Exemplo: Alienação de Bens.

- Operações de Crédito – Refinanciamento: São Receitas de Capital e são apresentadas à parte para melhor análise. São os recursos recebidos pelo governo através de empréstimos e/ou refinanciamentos das operações de crédito.

- Total das Despesas = Despesas Correntes + Despesas de Capital + Amortização de Dívidas e Refinanciamento

- Despesas Correntes: Referem-se aos gastos do governo relacionados às operações regulares e cotidianas, ou seja, despesas necessárias para a manutenção das atividades correntes do setor público.

- Despesas de Capital: Referem-se aos gastos do governo relacionados a investimentos em ativos de longo prazo e à aquisição de bens e serviços que resultarão em benefícios duradouros. Exemplo: Investimentos em Infraestrutura.

- Amortização da Dívida – Refinanciamento: São Despesas de de Capital e são apresentadas à parte para melhor análise. São os pagamentos de empréstimos recebidos e/ou valores dispendidos coma renegociação de operações de créditos.

- Previsão Inicial das Receitas: Valores previstos na Lei Orçamentária para entrada de recursos nos cofres públicos.

- Previsão Atualizada das Receitas: Valores alterados das receitas previstas no decorrer da execução orçamentária.

- Receitas Realizadas: Valores efetivamente recebidos pelo governo em Regime de Caixa.

- Saldo das Receitas: Diferença entre Previsão Atualizada e Receita Realizada.

- Dotação Inicial: Valores autorizados na Lei Orçamentária para gastos do governo.

- Dotação Atualizada: Valores alterados da Dotação Inicial durante a execução Orçamentária.

- Despesas Realizadas: Valores utilizados das dotações orçamentárias, representado pela Despesa Empenhada. (Durante a execução orçamentária este valor é representado pelas Despesas Liquidadas)

- Saldo: Diferença entre Dotação Atualizada e Despesa Realizada.

- Resultado Orçamento: Diferença entre Receitas e Despesas.

Impactos no Desempenho das Contas Públicas

O balanço orçamentário tem um impacto significativo no desempenho das contas públicas. Ele permite que gestores e cidadãos tenham uma visão clara e transparente das finanças do governo, facilitando a tomada de decisões e o controle dos recursos públicos.

Uma das principais vantagens do balanço orçamentário é a possibilidade de identificar desequilíbrios financeiros e adotar medidas para corrigi-los. Por exemplo, se as despesas estão se aproximando do limite orçamentário, é possível reduzir gastos não essenciais ou buscar alternativas de financiamento para evitar um déficit.

Além disso, o balanço orçamentário também permite avaliar a eficiência dos gastos públicos. Ao analisar as despesas realizadas em cada área, é possível identificar possíveis desperdícios, redirecionar recursos para áreas mais prioritárias e melhorar a qualidade dos serviços prestados à população.

Outro impacto importante do balanço orçamentário é a transparência nas contas públicas. Ao disponibilizar essas informações de forma clara e acessível, o governo promove a participação cidadã e fortalece a democracia. Os cidadãos podem acompanhar de perto como o dinheiro público está sendo utilizado e cobrar uma gestão responsável e eficiente.

Conclusão

O balanço orçamentário é uma ferramenta essencial na gestão pública. Ele permite uma análise detalhada das finanças do governo, identificando desequilíbrios e possibilitando a tomada de medidas corretivas. Além disso, contribui para a transparência nas contas públicas e para o controle dos recursos, promovendo uma gestão mais eficiente e responsável.

Portanto, é fundamental que os gestores públicos estejam atentos ao balanço orçamentário e utilizem essas informações para tomar decisões estratégicas e garantir o equilíbrio das contas. Da mesma forma, é importante que os cidadãos acompanhem e fiscalizem o uso do dinheiro público, contribuindo para uma gestão transparente e eficiente.

Na próxima publicação iremos analisar o Balanço Orçamentário do Governo Federal de 2023.