Introdução

Ao analisar as contas públicas de um município, um dos indicadores mais relevantes — e muitas vezes negligenciado — é o volume de Restos a Pagar.

Esse conceito, típico da contabilidade pública, revela muito mais do que simples despesas pendentes: ele pode indicar eficiência na gestão, problemas de planejamento ou até riscos fiscais.

Neste artigo, você vai entender o que são os Restos a Pagar, como eles surgem e o que os dados mais recentes podem revelar sobre a administração pública.

Ao analisar os dados de 2025 do município de Assis/SP, é possível identificar um cenário que, à primeira vista, parece positivo — mas que traz um ponto sensível que merece atenção.

O que são Restos a Pagar?

Os Restos a Pagar (RAP) são despesas que foram empenhadas dentro de um exercício financeiro, mas que não foram pagas até 31 de dezembro.

Em outras palavras:

👉 o governo reconheceu a obrigação

👉 mas não conseguiu quitá-la dentro do ano

Essas despesas são então transferidas para o exercício seguinte.

Classificação dos Restos a Pagar

Os Restos a Pagar são divididos em dois tipos principais:

Restos a Pagar Processados

São aqueles em que:

- o serviço já foi prestado ou o produto entregue

- a despesa já foi liquidada

- falta apenas o pagamento

👉 Representam uma obrigação mais “urgente”

Restos a Pagar Não Processados

São aqueles em que:

- a despesa foi empenhada

- mas ainda não houve a liquidação

👉 Ou seja, o serviço ou produto ainda não foram executados ou entregues.

Por que os Restos a Pagar são importantes?

O volume de Restos a Pagar é um indicador direto da qualidade da gestão fiscal.

Altos valores podem indicar:

- Falta de planejamento orçamentário

- Desequilíbrio financeiro

- Uso excessivo do orçamento sem lastro em caixa

- Transferência de problemas para o próximo gestor

Por outro lado, níveis controlados podem indicar:

- Boa gestão do fluxo de caixa

- Planejamento eficiente

- Responsabilidade fiscal

O que diz a legislação?

A Lei de Responsabilidade Fiscal (LRF) estabelece regras importantes sobre o tema.

Um dos pontos mais críticos é:

👉 É vedado contrair obrigação de despesa sem que haja disponibilidade de caixa para seu pagamento.

Ou seja, o gestor não pode “empurrar” despesas para o futuro sem cobertura financeira.

Análise prática: dados de 2025 de Assis, SP

Ao analisar os dados de Restos a Pagar ao final de 2025 (como no caso do município de Assis/SP), alguns pontos merecem atenção:

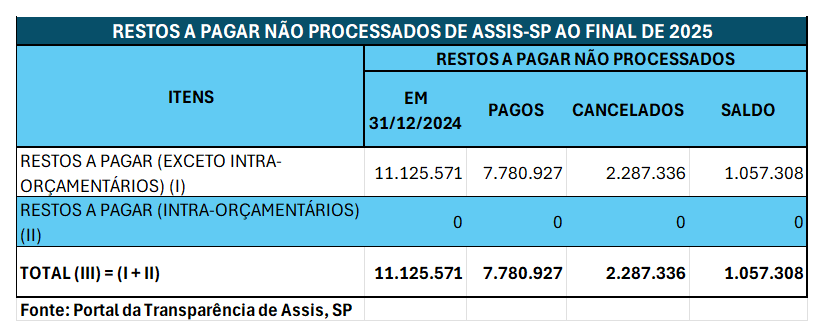

Restos a Pagar Não Processados

Podemos observar que do total de Restos a Pagar Não Processados 70% foram liquidados e pagos, demonstrando um bom volume de pagamentos.

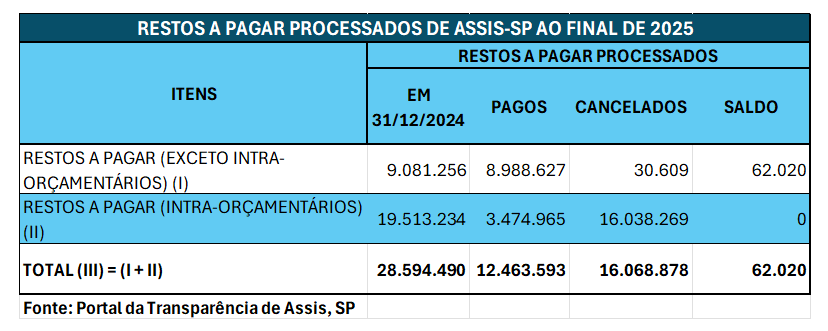

Observamos que do Total de Restos a Pagar Processados foram pagos 44% e cancelados 56%, restando um saldo muito baixo para o próximo exercício.

Esses cancelamentos de Restos a Pagar Processados intra-orçamentários é preocupante, como podemos analisar em seguida.

Visão Geral

A análise dos Restos a Pagar ao final de 2025 no município de Assis revela um cenário que, à primeira vista, parece positivo — mas que esconde um ponto técnico relevante.

👉 O município apresentou:

- Bom volume de pagamentos

- Baixo saldo final de obrigações

- Redução significativa dos restos a pagar

No entanto…

👉 Um dado específico muda o nível da análise: o cancelamento de Restos a Pagar Processados Intra-Orçamentários.

Cancelamentos de Restos a Pagar Processados Intra-orçamentários sem Justificativa

Os Restos a Pagar Intra-orçamentários não devem ser ignorados — mas também não podem ser analisados da mesma forma que as dívidas com fornecedores.

👉 Separar esses valores é essencial para uma análise técnica correta e uma leitura fiel da realidade fiscal do município.

O que os dados revelam

Ao aprofundar a análise, observa-se que parte dos cancelamentos de Restos a Pagar Processados está concentrada em:

👉 Despesas intra-orçamentárias

👉 Especificamente relacionadas às obrigações patronais junto ao Instituto Municipal de Previdência

E o ponto mais sensível:

👉 Para esses cancelamentos não há justificativas apresentadas nas Notas Explicativas do Demonstrativo publicado.

Interpretação técnica

Essas despesas representam:

✔ Contribuições previdenciárias patronais

✔ Obrigações legais do município

✔ Valores vinculados ao financiamento do regime próprio de previdência

👉 Ou seja: não são despesas discricionárias

👉 São compromissos obrigatórios

Por que isso é relevante?

Quando há cancelamento de Restos a Pagar Processados nesse tipo de despesa, estamos diante de uma situação que exige atenção especial:

👉 A despesa já havia sido:

- Empenhada

- Liquidada

- Reconhecida como devida

E mesmo assim foi cancelada.

A ausência de justificativas formais pode indicar:

❌ Fragilidade na transparência

❌ Falta de evidenciação contábil adequada

❌ Necessidade de esclarecimento técnico

❌ Possíveis inconsistências no reconhecimento da obrigação

👉 Esse não é um comportamento esperado para obrigações previdenciárias

Impacto na análise fiscal

Esse ponto altera significativamente a leitura geral:

Mesmo com:

✔ Boa capacidade de pagamento

✔ Baixo saldo final de restos a pagar

👉 Surge um fator crítico:

A confiabilidade na formação e manutenção das obrigações registradas

É importante destacar:

👉 O cancelamento pode ter fundamento técnico

👉 Mas a ausência de justificativa compromete a transparência da informação

👉 Mais do que pagar bem, é essencial demonstrar com clareza por que determinadas obrigações deixam de existir.

Conclusão

Os Restos a Pagar são muito mais do que um simples número nos relatórios públicos.

Eles são um verdadeiro termômetro da saúde fiscal de um município.

Analisar esse indicador com atenção permite identificar riscos, avaliar a qualidade da gestão e entender como os recursos públicos estão sendo administrados.

👉 Para quem acompanha finanças públicas, esse é um dado que nunca deve ser ignorado.

A análise dos Restos a Pagar de Assis em 2025 vai além dos números.

Ela revela um aspecto essencial da gestão pública:

👉 Não basta pagar bem — é preciso reconhecer corretamente e justificar adequadamente cada obrigação.

O município demonstra eficiência na quitação de compromissos.

Porém, os cancelamentos — especialmente em despesas previdenciárias já liquidadas e sem justificativa — indicam a necessidade de maior transparência e rigor técnico.