Introdução

A gestão responsável do dinheiro público é uma das principais exigências da legislação brasileira. Para garantir que os gastos do governo não ultrapassem a capacidade de arrecadação, a Lei de Responsabilidade Fiscal (LRF) instituiu mecanismos de controle e ajuste das despesas públicas. Entre eles, destaca-se a Limitação de Empenhos, prevista no artigo 9º da Lei Complementar nº 101/2000.

Art. 9o da LRF – Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Em todos os entes federativos, esse instrumento é aplicado sempre que a arrecadação não se mostra suficiente para cumprir as metas fiscais estabelecidas. Neste artigo, explicamos de forma clara e objetiva o que é a Limitação de Empenhos, quando ela deve ser utilizada e como os dados da execução orçamentária de Assis ajudam a compreender sua importância.

O que é Limitação de Empenhos?

A Limitação de Empenhos é uma medida obrigatória de ajuste fiscal adotada quando há risco de descumprimento das metas fiscais. Em termos práticos, significa reduzir ou postergar a realização de determinadas despesas para evitar que o município gaste mais do que arrecada.

Esse mecanismo não representa uma decisão política isolada, mas sim o cumprimento de uma exigência legal, cujo objetivo é preservar o equilíbrio das contas públicas e evitar déficits orçamentários.

Quando a Limitação de Empenhos deve ser aplicada?

A Lei de Responsabilidade Fiscal no Art. 9 determina que a execução orçamentária seja avaliada a cada bimestre. Ao final de cada período, o Poder Executivo deve verificar se a arrecadação efetiva será suficiente para cumprir as metas de resultado fiscal definidas na Lei de Diretrizes Orçamentárias (LDO).

Caso seja identificada frustração de receita ou risco de desequilíbrio, a Limitação de Empenhos deve ser adotada no prazo máximo de 30 dias após o encerramento do bimestre.

O que os dados de Assis revelam sobre a limitação de empenhos?

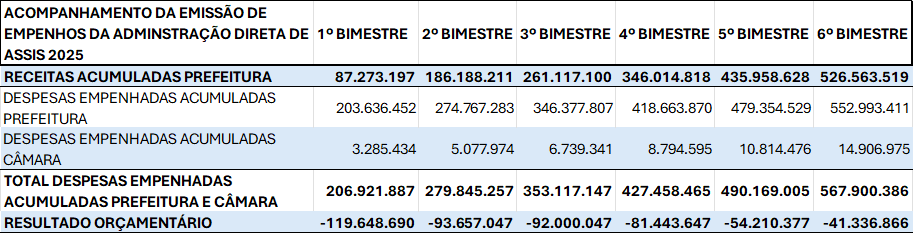

Os dados do acompanhamento da emissão de empenhos da administração direta de Assis em 2025 ajudam a ilustrar a aplicação desse mecanismo.

Ao longo do exercício:

- a receita acumulada da Prefeitura apresentou crescimento gradual;

- as despesas empenhadas, por outro lado, cresceram em ritmo mais acelerado.

No encerramento do 6º bimestre, a soma das despesas empenhadas da Prefeitura e da Câmara Municipal superou a arrecadação acumulada, resultando em um resultado orçamentário negativo superior a R$ 40 milhões.

Esse cenário indica que o município assumiu compromissos de gasto acima da disponibilidade efetiva de recursos, situação que exige atenção e a adoção de medidas corretivas previstas em lei.

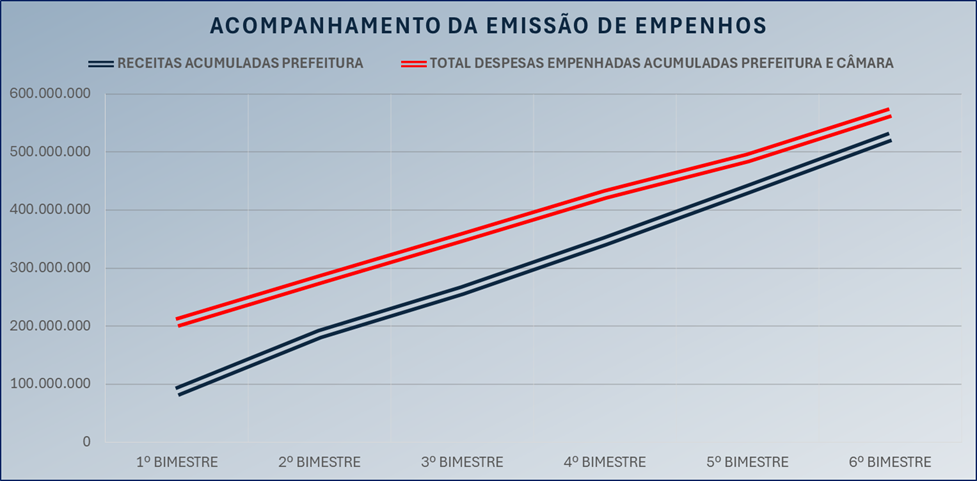

Veja o gráfico:

Podemos observar que a linha de emissão de empenhos acumulada(vermelha) em nenhum momento, ao longo do exercício, cruzou para baixo a linha das receitas acumuladas(azul), evidenciando que não houve atuação para o cumprimento do Art 9º da LRF.

Por que a Limitação de Empenhos é necessária?

Sem esse mecanismo, o município poderia continuar assumindo despesas mesmo sem lastro financeiro suficiente, aumentando o risco de endividamento e comprometendo a capacidade de pagamento futura.

A Limitação de Empenhos funciona como uma medida preventiva, ajustando o ritmo das despesas à realidade da arrecadação e garantindo maior previsibilidade e segurança na gestão fiscal.

Quais despesas podem ser limitadas?

Em regra, a Limitação de Empenhos incide sobre despesas discricionárias, ou seja, aquelas que não são obrigatórias por determinação constitucional ou legal.

Entre os exemplos mais comuns estão:

- contratações de serviços não essenciais;

- investimentos que podem ser adiados;

- despesas administrativas de menor prioridade

- Excesso de cargos em comissão na Folha de Pagamento

Os critérios para definição dessas despesas são estabelecidos na Lei de Diretrizes Orçamentárias (LDO) do município.

Quais despesas não podem sofrer limitação?

A própria legislação prevê exceções importantes. Não estão sujeitas à Limitação de Empenhos, entre outras:

- despesas com obrigações constitucionais e legais;

- pagamento do serviço da dívida pública;

- despesas ressalvadas expressamente na LDO.

Essas exceções garantem a continuidade de serviços essenciais e o cumprimento de compromissos legais do município.

Quem deve realizar a Limitação de Empenhos?

A obrigação de promover a Limitação de Empenhos não se restringe ao Poder Executivo. A Lei de Responsabilidade Fiscal determina que todos os Poderes observem essa regra, incluindo:

- o Poder Executivo (Prefeitura);

- o Poder Legislativo (Câmara Municipal).

Cada Poder deve realizar os ajustes dentro de sua própria estrutura orçamentária, de forma proporcional e transparente.

É possível recompor os gastos limitados?

Sim. Caso a arrecadação volte a apresentar desempenho satisfatório ao longo do exercício financeiro, a legislação permite a recomposição parcial ou total dos empenhos que haviam sido limitados.

Isso reforça o caráter temporário e preventivo da Limitação de Empenhos, que não tem como finalidade paralisar a administração pública, mas sim adequar os gastos à realidade fiscal.

Situações excepcionais

Em casos de calamidade pública oficialmente reconhecida, como desastres naturais ou emergências de grande impacto, a aplicação da Limitação de Empenhos pode ser flexibilizada. Nessas situações, a prioridade passa a ser o atendimento imediato à população.

Por que esse tema é relevante para o cidadão?

Compreender a Limitação de Empenhos permite ao cidadão interpretar melhor decisões administrativas como:

- adiamento de obras;

- revisão de contratos;

- contenção de despesas em determinados setores.

Além disso, o conhecimento desse mecanismo fortalece o controle social e contribui para uma participação mais consciente da sociedade no acompanhamento das finanças públicas.

Conclusão

A Limitação de Empenhos é um instrumento central da Lei de Responsabilidade Fiscal e desempenha papel fundamental na preservação do equilíbrio das contas públicas. No município de Assis, os dados orçamentários demonstram a importância desse mecanismo diante do crescimento das despesas em relação à arrecadação.

Ao compreender como essa regra funciona, o cidadão passa a ter uma visão mais clara sobre a gestão do orçamento municipal, fortalecendo a transparência, a responsabilidade fiscal e a democracia.