O Demonstrativo da Dívida Consolidada Líquida é um instrumento fundamental para o controle e acompanhamento das finanças públicas. Neste artigo, vamos conceituar o Demonstrativo da Dívida Consolidada Líquida, abordando sua importância, sua estrutura e os dados do Governo Federal em 2023 comparado com 2022.

O que é o Demonstrativo da Dívida Consolidada Líquida?

O Demonstrativo da Dívida Consolidada Líquida é um relatório contábil que tem como objetivo apresentar a situação financeira de um ente público em relação às suas dívidas consolidadas. Ele engloba tanto as dívidas internas quanto as dívidas externas, fornecendo uma visão ampla do endividamento do ente em questão.

Esse demonstrativo é utilizado tanto pelos gestores públicos como pelos órgãos de controle, como uma ferramenta para avaliar a capacidade de pagamento da dívida, monitorar os indicadores de endividamento e garantir a transparência nas contas públicas.

Importância do Demonstrativo da Dívida Consolidada Líquida

O Demonstrativo da Dívida Consolidada Líquida é de extrema importância para a gestão das finanças públicas. Ele permite que os gestores tenham uma visão clara da situação do endividamento do ente, possibilitando a tomada de decisões mais assertivas em relação à gestão da dívida.

Além disso, o demonstrativo também é essencial para a transparência das contas públicas. Ao disponibilizar as informações sobre a dívida consolidada líquida, o ente público demonstra sua responsabilidade fiscal e permite que a sociedade tenha acesso aos dados relevantes para a fiscalização e controle dos recursos públicos.

Outro aspecto importante é que o Demonstrativo da Dívida Consolidada Líquida é utilizado como base para o cálculo de indicadores de endividamento, como a relação entre a dívida consolidada líquida e a receita corrente líquida. Esses indicadores são utilizados para avaliar a capacidade de pagamento da dívida e a sustentabilidade das finanças públicas.

Estrutura do Demonstrativo da Dívida Consolidada Líquida

O Demonstrativo da Dívida Consolidada Líquida é composto por diversas informações relacionadas ao endividamento do ente público. Entre as principais informações presentes nesse demonstrativo, destacam-se:

- Valor Total da Dívida Consolidada: É a soma dos compromissos com Dívida Mobiliaria, Dívida Contratual, Precatorios, Dívida Assumida Pela União e Outras Dívidas

- Valor das Deduções: É a soma do Ativo Disponível mais Haveres Financeiros menos Restos a Pagar Processados

- Dívida Consolidade Líquida: É a diferença entre o Valor Total da Dívida Consolidada e o Valor das Deduções.

Essas informações são apresentadas de forma clara e objetiva, facilitando a análise e interpretação dos dados por parte dos gestores e dos órgãos de controle.

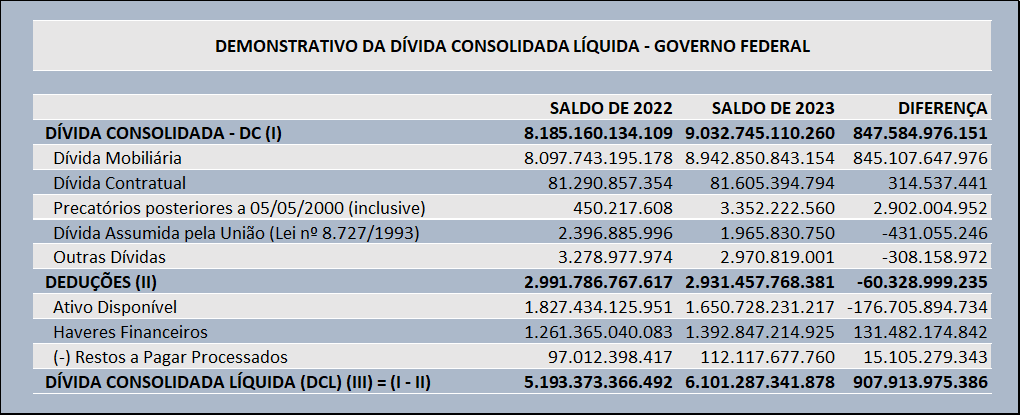

Demonstrativo da Dívida Consolidada Líquida da União em 2023

Fonte dos Dados: SICONFI – Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro

O aumento da Dívida Mobiliária, que é a emissão de títulos públicos, teve um crescimento considerável passando de 8,0 R$ Trilhões para 8,9 R$ Trilhões fazendo com que a Dívida Consolidada passasse para 9,0 R$ Trilhões.

As Deduções utilizadas para cáculo da DCL tiveram uma queda de 60 R$ Bilhões causada principalmente pela diminuição de 176 R$ Bilhões do Ativo Disponível, que é o dinheiro em caixa do Governo.

Os Haveres Financeiros que representam principalmente os valores a receber líquidos e certos, tiveram um aumento 131 R$ Bilhões. Valor insuficiente para anular o decréscimo das Deduções.

Conclusão

O Demonstrativo da Dívida Consolidada Líquida é uma ferramenta essencial para o controle e acompanhamento das finanças públicas. Ele permite que os gestores tenham uma visão clara do endividamento do ente público, possibilitando a tomada de decisões mais assertivas em relação à gestão da dívida. Além disso, o demonstrativo também contribui para a transparência das contas públicas e é utilizado como base para o cálculo de indicadores de endividamento. Portanto, é fundamental que os gestores públicos estejam atentos à elaboração e divulgação desse importante instrumento de controle financeiro.